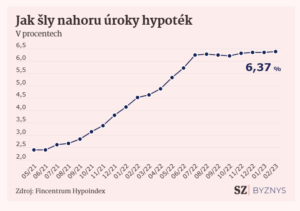

Odejít s hypotékou se může prodražit, připouští šéf největší české banky

V připomínkovém řízení je ale návrh novely o spotřebitelském úvěru, který chce hypoteční nevěrníky trestat tvrději. Banka by mohla po klientovi chtít až 2 % ze zbývající jistiny nesplaceného úvěru.

SPECIÁLNÍ PODZIMNÍ KAMPAŇ

HYPOTÉKA S ÚROKOVOU SAZBOU 5,49% p.a.

Úrokové sazby pro účelové hypoteční úvěry do 80 % LTV

platné od 30.1.2023

s měsíčním CPI bez pojištění

3letý fix 5,99 % 6,19 %

5letý fix 5,49 % 5,69 %

7letý fix 5,99 % 6,19 %

10letý fix 5,99 % 6,19 %

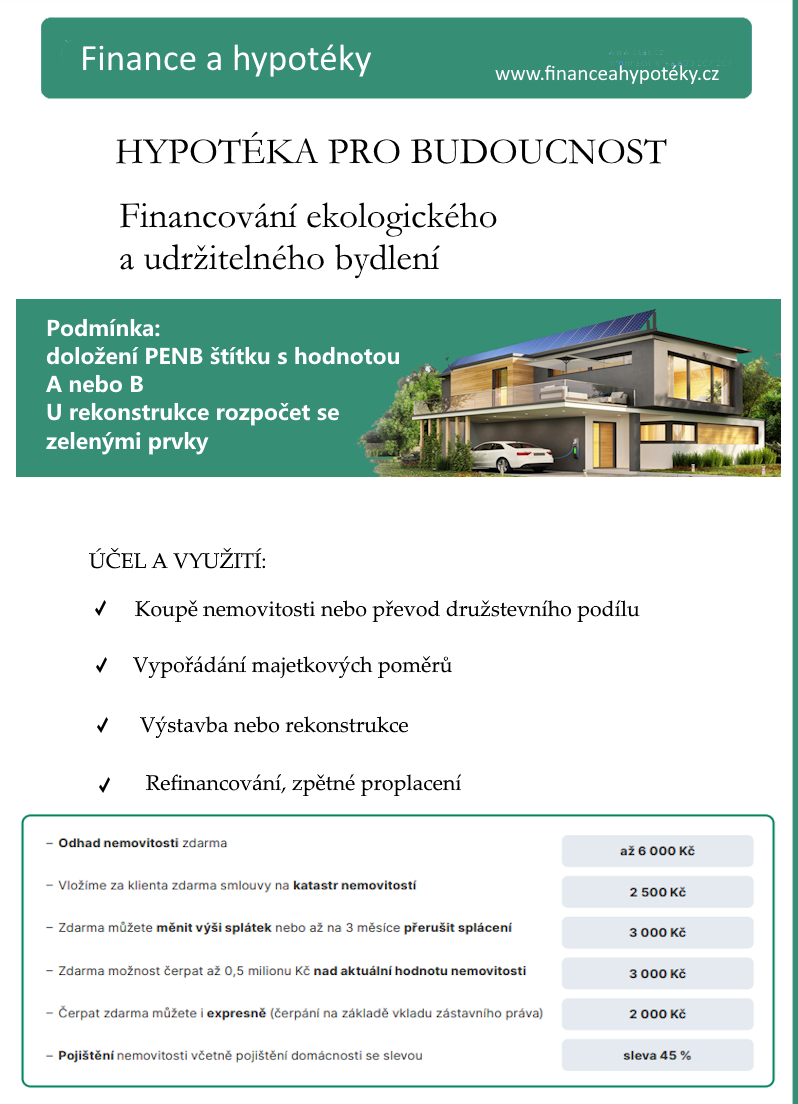

Zelená hypotéka sloužící k financování nízkoenergeticky náročných nemovitostí.

Zelená hypotéka je BEZ POPLATKŮ za:

- Zpracování úvěru

- Ocenění nemovitosti

- Čerpání na návrh na vklad zástavního práva do KN

- Druhé a další čerpání

Pro získání Zelené hypotéky postačí předložit Průkaz energetické náročnosti budovy. Stačí, když primární energie z neobnovitelných zdrojů nebude vyšší než 75 kWh/m2/rok.

Mám zájem o ZELENOU HYPOTÉKU

SPECIÁLNÍ PODZIMNÍ KAMPAŇ

HYPOTÉKA S ÚROKOVOU SAZBOU 5,99% p.a.

ZELENÁ HYPOTÉKA – bez poplatků

Zelená hypotéka sloužící k financování nízkoenergeticky náročných nemovitostí.

Zelená hypotéka je BEZ POPLATKŮ za:

- Zpracování úvěru

- Ocenění nemovitosti

- Čerpání na návrh na vklad zástavního práva do KN

- Druhé a další čerpání

Pro získání Zelené hypotéky postačí předložit Průkaz energetické náročnosti budovy. Stačí, když primární energie z neobnovitelných zdrojů nebude vyšší než 75 kWh/m2/rok.

Mám zájem o ZELENOU HYPOTÉKU

Pokud plánujete zateplení svého domu, instalaci solárních panelů nebo podobné opatření na zvýšení úspor energie v domácnosti, sníží vám dotace náklady až o 50 %

Ne všichni cíle udržitelnosti jsou stejné (a nemusí být!). Někteří lidé chtějí žít ve zcela udržitelném domě a jiní chtějí provést několik projektů na zlepšení energetické účinnosti. Každý krok, který snižuje nebezpečné uhlíkové emise a šetří energii a zdroje, je cenný.

Slovo „udržitelný“ odkazuje na schopnost pokračovat v činnosti bez konce. Vytápění nebo chlazení vašeho domova pasivní solární energií je toho skvělým příkladem. Dokud bude svítit sluníčko, bude váš domov útulný.

„Zelená“ na druhé straně odkazuje na postupy, které mají mít co nejmenší dopad na životní prostředí. Pozitivní dopad je ještě lepší! Výběr materiálů s nízkým obsahem VOC a materiálů z místních zdrojů je dokonalým příkladem zeleného ideálu.

Většina ekologicky šetrných stavitelů kombinuje prvky udržitelnosti a zelené budovy a vytváří prostory, které fungují v jejich okolí a zároveň předvádějí nejlepší využití přírodních a recyklovaných materiálů.

Ať už je vaším cílem učinit váš současný domov udržitelnějším, nebo žít zcela mimo síť, používání udržitelných a ekologických stavebních materiálů je klíčové.

mám zájem o Úvěr na udržitelné zdroje

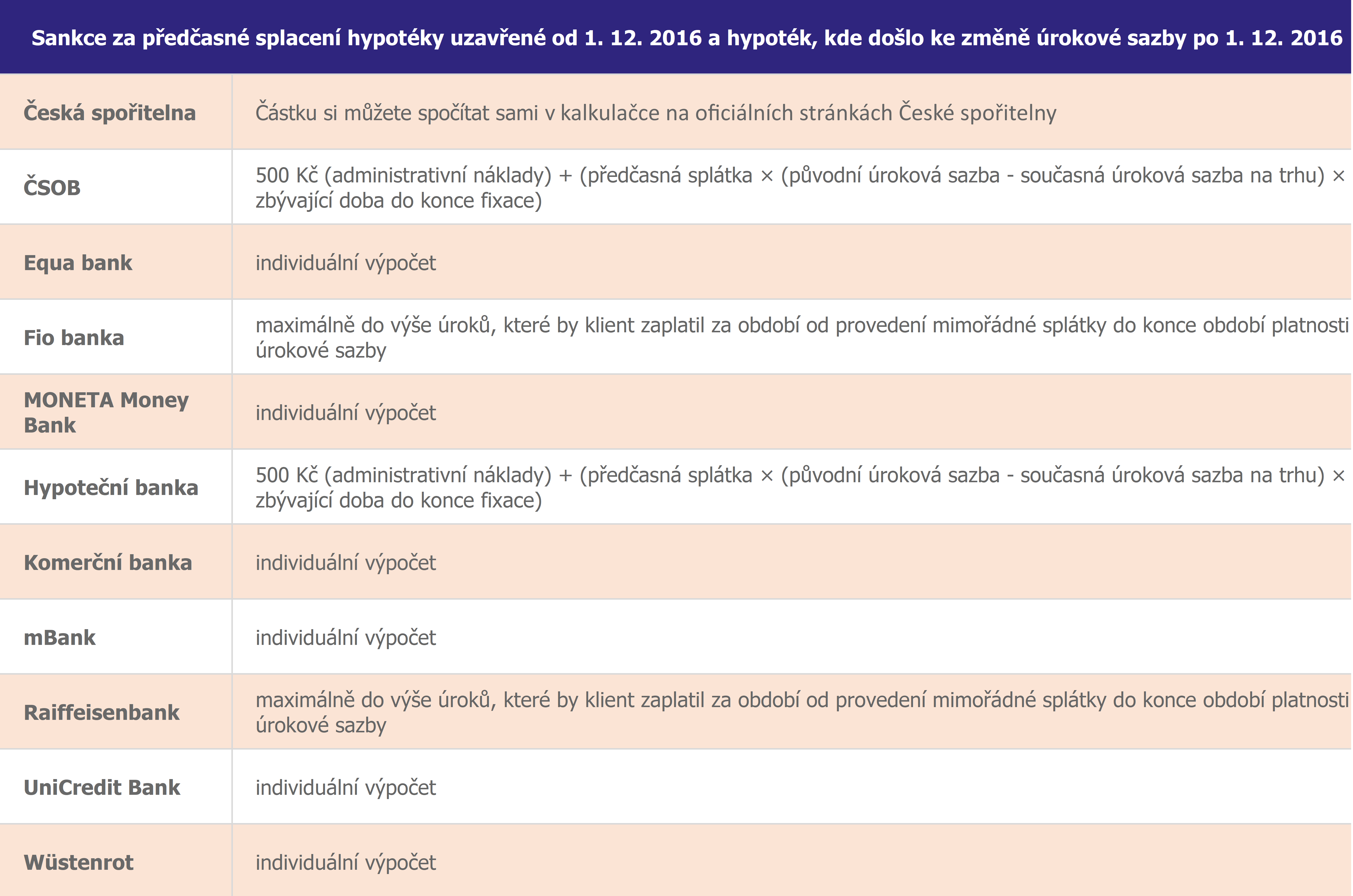

Důležité pro Vás je datum 1.12.2016, kdy došlo k účinnosti zákona č. 257/2016 Sb., o spotřebitelském úvěru. Zákon zlepšuje postavení dlužníka při žádosti o úvěr i v průběhu splácení. Poskytovatelům a zprostředkovatelům úvěrů naopak ukládá velký výčet nových povinností. Klienti mají tedy právo tento úvěr celý nebo jeho část kdykoliv předčasně splatit. Banka vám v tomto případě může dát k úhradě pouze takzvané účelně vynaložené náklady, které přímo souvisí s předčasným splacením hypotéky. Podle výkladu České národní banky se jedná především o administrativní náklady. Banka po vás nemůže vyžadovat náhradu za nižší úrokové výnosy (ušlý zisk) nebo provize vyplacené zprostředkovateli za sjednání hypotečního úvěru. Podmínky předčasného splacení jsou podrobně popsány v úvěrové smlouvě a vyplatí se s nimi před podpisem smlouvy podrobně seznámit.

Obecně řečeno, banka si může účtovat za předčasné splacení náhradu účelně vynaložených nákladů. Za takové se považují prokazatelné náklady, což bývají nejčastěji administrativní a finanční náklady. Jejich výše nesmí dle zákona přesáhnout sumu úroků, které by klient zaplatil za dobu od předčasného splacení do konce období fixace.

Jaké náklady Vás čekají s předčasným splacením hypotéky si můžete zjistit v tabulce.

Odkaz na článek: Komerční banka dostala přes prsty za trestání lidí odcházejících s hypotékou